유튜브를 통한 지식 생산과 공유가 정말 간편해져서 집중이 더 어려운 시대다.

난 아직도 영상에 익숙해지지 못하고 텍스트를 붙잡고 늘어지고 있다.

그런 가운데 다른 많은 개인투자자들의 블로그가 꽤나 많은 힘이 된다.

감사할 따름이다.

오늘 생각난 기업은 HDC현대산업개발, 오늘 생각났다기보다 건설업에 대한

관심이 시작되고나서 줄곧 우선순위에 있던 기업이다.

아시아나 항공 인수 관련 이슈로 뉴스에 오르내리더니

이제는 정신을 좀 차린 것 같아서 정리해보려고 한다.

우선 우리나라 부동산 시장, 그 중에서도 서울은 글로벌리 탑 수준의 가격 상승을 보이고 있다.

오세훈 서울 시장 당선, 다가올 대선 등을 고려할 때 부동산 가격 안정화를 위한 정책들이

나올 것은 분명해 보이고, 요새는 초딩들도 아는 수요-공급 법칙을 생각한다면

답은 공급 확대 밖에 없지 않을까.

이런 상황이라면 건설 업계 호황은 예측가능한 미래이고, 중요한 건 그 중에서

어떤 기업을 고를지이고 거기서 나의 픽은 HDC현산과 아이에스동서. (물론 분산으로 가면 맘 편하다)

오늘은 HDC를 살펴보자.

다른 건설 기업들과 비교하면 아직 많이 오르지 않았다. (관심있는 제일 큰 이유다)

지지를 받고 올라가는 모양새가 120일선에서 60일선으로, 그리고 이제는 20일선이 되지 않을까?

전고점을 올려가는 예쁜 챠트가 나한테만 그런건가?

이제 달리기 시작한 말인 것 같은데, 아닌가?

* 전 주린이고 매수/매도 책임은 늘 그렇듯 본인 몫입니다.

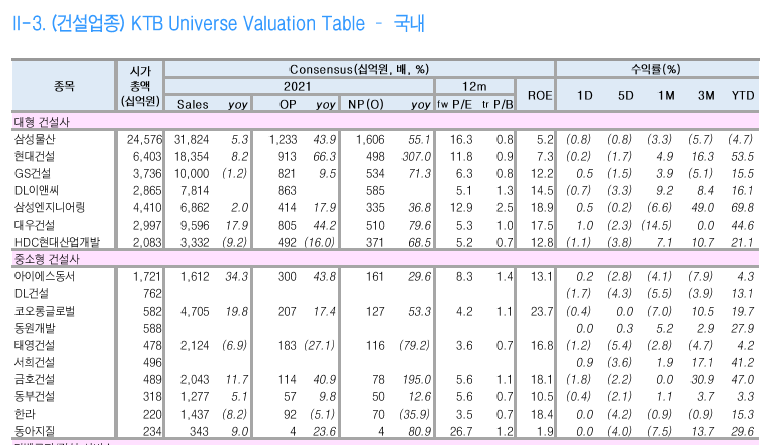

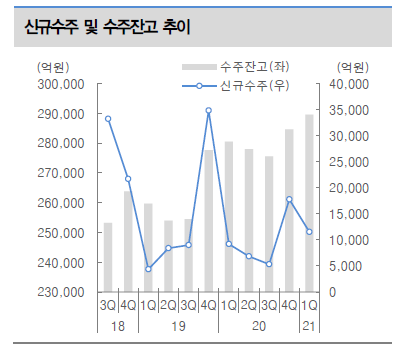

누가 그랬다. 건설업은 실적도 실적이지만 수주잔고를 봐야한다고.

수주잔고(거의 29조)가 최고치다. 결국엔 실적으로 귀결될 숫자다.

* 시가총액 대비 수주잔고 비율도 대우건설과 함께 업계 최상위 수준이다.

그리고 내가 중요하게 생각하는 점, 역세권 복합개발 자체 사업이 곧 불붙을 것 같다.

용산, 광운대, 공릉 올해 말 시작되는 역세권 프로젝트들이 짱짱하게 대기중이다.

서울 인구는 터져나가고, 집값은 하늘 높은 줄 모르고(공급만이 답이다 이 화상들아)

이런 환경에서는 서울 인근지역과의 연결성이 결국엔 중요해질 것으로 생각한다.

일하고 놀고 하는 장소는 서울이지만 내가 잠자고 쉴 곳은 서울을 벗어나게 된다면

결국엔 GTX 같은 교통수단의 필요성이 커질 거고, 그런 역세권 프로젝트가 착공되면서

주목 받는다면 HDC현산도 함께 빛이 나지 않을까?

* 덧붙여서 이런 역세권 프로젝트를 리츠(REITs)를 통해 운영할 예정인 점은

주택분양사업(메인사업)을 훌륭하게 보완해줄 것으로 보인다.

메인사업인 분양공급도 살펴보면, '19년 부진을 작년에 이미 만회한 가운데

올해는 작년보다도 많은 분양공급이 예상된다.

* 6,392세대('19년) → 15,379세대('20년) → 17,000세대('21년)

그리고 정책 효과가 본격화될 것으로 보이는 '22년부터는 더욱 큰 숫자가 찍힐 것으로

기대된다. 실적이 껑충껑충하는 것은 당연지사일테고. 주가에 반영되는 건 분명히

올해와 내년일 것이다.

마지막으로 사이드로 한가지 곁들이면, 대표이사가 아시아나 인수 실패 이후

기업의 방향성과 비전을 새로 제시하면서 도약을 꿈꾸고 있어보이는데

그게 바로 '부동산 개발+금융' 이다.

나름대로 생각과 고민을 많이 한 결과가 아닐까 싶다.

리츠를 통한 운영이 수익성을 일정부분 약화시킬 수도 있지만 뭔가 기업 자체의

체질을 개선시키기 위한 시도를 하나는 것 자체로 높이 살 수 있지 않을까.

아래 기사에서 대표이사와 기업 전반에 관한 이야기들을 볼 수 있다.

http://www.businesspost.co.kr/BP?command=article_view&num=224121

HDC현산이 지금 다른 건설기업 대비 주가가 많이 오르지 못한건 아시아나 관련 삽질이 근저에

깔려있다고 생각한다.(와치 리스트에 올라서 자금조달에 불리한 점이 있었지만 이제는 벗어남)

거기에 기업 자체의 네임밸류가 내 생각보다는 낮았던 것 같고

(아이파크의 네임밸류와 별개로), 아주 최근의 광주 철거 붕괴 사고도 영향이 있었을 것 같다.

이런 잡음들이 이제는 잦아들고, 기업 본연의 가치를 찾아가는 과정이 펼쳐지면 주가도

리레이팅되지 않을까 기대한다.

* 관심가지기 시작하면서 바로 매수했으면 벌써 수익이 10%는 됐을텐데. 지금도 늦지 않았다.

'투자' 카테고리의 다른 글

| (투자) 파마리서치, 컵앤핸들?! (0) | 2021.08.04 |

|---|---|

| (투자) 파라다이스, 서비스업 호조 (0) | 2021.07.30 |

| (투자) 반도체, 주인공은 누구?! (0) | 2021.07.28 |

| (투자) 디스플레이 산업, 드디어?! (0) | 2021.07.24 |

| (투자) 파라다이스, 아직은 아이디어 (0) | 2021.07.19 |

댓글